Экспертный анализ НКП «ЦРЦ» по ситуации на рынке цинкования листа и металлоконструкций

Предлагаем вашему вниманию экспертный анализ положения дел на российском рынке цинкования листа и металлоконструкций, который специально для журнала «Металлоснабжение и сбыт» подготовил руководитель Центра по развитию цинка, к.т.н. Владислав Полькин.

Прежде всего, необходимо разделить различные факторы, оказывающие влияние на российские рынки цинкования листа и металлоконструкций:

- Мировые тенденции, получившие развитие во второй половине 2021 года.

- Вопросы эксплуатации оборудования и технической поддержки.

- Закупка расходных материалов и комплектующих.

- Изменения конъюнктуры внутреннего рынка после 24.02.22г

Рынок цинка в мире

Результатом пандемии в 2019-2022 гг. стало нарушение логистических цепочек и удорожание транспортных услуг. Поэтому в ближайшее время любая продукция, которую нужно везти потребителю: концентрат, первичный металл, прокат и т.п. – дешеветь не будут.

В конце 2021 г. на рынке наблюдались две тенденции, обуславливающие подорожание цинка:

- Рост спроса на цинк, связанный с началом выхода мировой экономики из кризиса, вызванного COVID19.

- Повышение цен на электроэнергию и энергоносители привело к остановке ряда производств в Европе.

Мировая автопромышленность — крупнейший потребитель цинка, и колебание цен на цинк напрямую зависит от ситуации на этом рынке, т.к. альтернативы оцинкованной стали для автомобилестроения нет.

На строительном рынке спрос на цинк может постепенно снижаться или расти, мало влияя на ситуацию, а вот снижение производства автомобилей приведет к резкому падению спроса на цинк.

В постковидный период возник огромный, постоянно растущий спрос на новые автомобили. Ожидание восстановления рынка производства автомобилей и общее восстановление мировой экономики вызвало увеличение спроса на оцинкованный прокат и, соответственно, на цинк. К концу 2021 г. мировое потребление цинка выросло на 4,2%, до 13,8 млн т. В Китае рост потребления составил примерно 2%. Наблюдалось постепенное восстановление спроса в Европе, США, Японии и Турции.

Однако, рост издержек и увеличение времени на доставку привело к вынужденному росту складских запасов и повышению себестоимости продукции. Средняя цена на автомобиль в США выросла на 41% в годовом исчислении. Рост цен привел к тому, что в конце 2021 г. ситуация начинает меняться: снижаются не только запасы новых автомобилей, но и уменьшается число потенциальных покупателей.

Таким образом, если предполагаемый спрос упадет и ожидаемого роста автопроизводства не будет, то производители оцинкованных деталей отложат закупку цинка. Если производство автомобилей не восстановится, цены на цинк будут уязвимы.

Скачок цен на газовом рынке, начавшийся вначале как спекуляция и биржевая игра, связанные с информацией о вводе в строй «Северного потока 2», наложившись на приход к власти в Германии «зеленых», неожиданно привел к тектоническим сдвигам цен на большинство металлов.

Энергетическая составляющая — это один из главных факторов в ценообразовании таких металлов, как алюминий, цинк, свинец, да и выплавка стали — достаточно энергоемкий процесс.

С середины 2021 г. на рынке цинка, так же как, и на рынке энергоносителей, наблюдается рост цен. Запасы цинка на LME сокращались в течение всего 2020 г. Особенно резко выросли цены в конце октября — начале ноября прошлого года, когда из-за резкого увеличения цен на энергоносители целый ряд производителей заявил о сокращении производства.

Nyrstar объявила о сокращении производства цинка на всех трех своих европейских заводах с 13 октября 2021 г. из-за резкого повышения спотовых тарифов на электроэнергию. Сокращение выпуска составит до 50% на всех предприятиях. Совокупная производственная мощность Budel-Dorplein (Нидерланды), заводов Balen (Бельгия) и Auby (Франция) составляет соответственно 300 тыс. т, 200 тыс .т и 172 тыс. т в год. Это более 4% мирового производства рафинированного цинка. Кроме того, на Balen ежегодно выпускается до 200 тыс. т цинковых сплавов.

Glencore приостанавливает производство цинка в Италии и в Сан-Хуан-де-Ниева в Испании, а BOLIDEN останавливает добычу на руднике Тара. Цинковый завод в Пловдиве (Болгария) также сократил производство из-за роста цен на электроэнергию. Наблюдалось снижение объемов производства цинка в 3-4 квартале 2021г. в Китае (по причине ограничения мощности, производственная авария) и Индии (расширенное техническое обслуживание). Сообщения о снижении выпуска цинка стали одной из причин повышения цен до максимальной отметки с июля 2007 г. — более $3670 за т по трехмесячному контракту. В Шанхае цинк тоже достиг наивысшего уровня цен за последние 14 лет. Причем запасы цинка, отслеживаемые Лондонской биржей металлов (LME), упали до минимальных с января: 189 600 т.

До начала известных событий на Украине рынки больше всего беспокоила высокая инфляция. Теперь это еще больше усугубилось военными действиями. Помимо вышеназванных проблем на рынках (которые только усугубились), цены на сырьевые товары продолжают расти из-за санкций, и нет никаких сомнений, что они повлекут за собой и рост инфляции.

Цены на цинк продолжают расти, даже несмотря на ухудшение перспектив мировой экономики.

Цены на цинк остаются рекордно высокими, удерживаясь выше уровня 4 тыс $/т. Видимо, коммерсанты либо не могут, либо не хотят обеспечивать физические поставки металла на LME, т.е. региональные премии достаточно высоки, чтобы не допустить попадания цинка на склады LME.

Это связано, в частности, с резким подорожанием электроэнергии. Производители не уверены в своей способности производить и поставлять физический цинк на LME.

Эксперты IZA и ILZRO считают, что пока экономика сможет удержаться от рецессии в 2022 г., спрос на цинк, может превысить предложение, что приведет к повышению цен. Доказательством является тот факт, что коммерсанты предлагают на рынке все меньше и меньше фьючерсных контрактов, обеспеченных реальным товаром, т.е. объем производства меньше, чем осознает рынок. Ожидается, что стоимость цинка будет превышать психологическую отметку 4 тыс. долларов за тонну до середины 2023 г. Этот уровень цен позволяет производителям, которые активно хеджируют, зафиксировать более высокую прибыль в следующем году.

…и в России

Доля России в общемировом производстве цинка (включая цинк-алюминиевые сплавы для непрерывного цинкования) невелика и составляет 1,5-1,7%.

Однако, за последние 15-20 лет на внутреннем рынке России произошло несколько событий, изменивших ситуацию с поставками этого важного для экономики страны металла. Ещё недавно в стране было 2 завода, выпускавших около 290 тыс. т цинка для нужд отечественной экономики и на экспорт. Причем, доля экспортных поставок в начале 2000 гг. достигала 80%.

После пожара в октябре 2018 г. на заводе Электроцинк было принято решение не восстанавливать производство во Владикавказе (Северная Осетия). В результате в России остался только Челябинский цинковый завод — предприятие полного технологического цикла производства: от добычи и обогащения руды до выпуска высокодисперсного распыленного цинкового порошка, не говоря уже об обычном цинке.

В последние 15-20 лет произошел бурный рост как числа линий цинкования листа, так и предприятий по цинкованию металлоконструкций. И Россия из экспортера превратилась в импортера цинка. Не смотря на то, что в последние годы ЧЦЗ производил около 190-195 тыс. т цинка и его сплавов, доля импортного цинка, потребляемого российскими предприятиями, неуклонно росла. Недостающее количество закупалось в Казахстане и Узбекистане.

Импорт цинка в 2021 г. увеличился на 46%, до 23,8 тыс. т. Большая часть цинка импортируется из Казахстана (78% от общего объема импорта) и Узбекистана (20%). Потребление цинка в России за последние годы увеличилось и составило 260-280 тыс. т. Основной поставщик в Россию, компания Glencore, в 1 кв. 2021 г. уменьшила производство цинка в Казахстане (предприятие Kazzinc) до 37,8 тыс. т (на 12,7%), а из-за проблем с производством в ЕС, цинк из Казахстана преимущественно отправлялся для компенсации потерь по европейским договорам, отгрузки на российский рынок уменьшились, и образовавшийся дефицит цинка сильно затруднил работу отечественным металлургам. Поэтому в конце 2021 г. отечественные потребители столкнулись не только с высокими ценами, но и отсутствием цинка в принципе. Отдельные потребители стали импортировать цинк из Ирана и Польши. Причём доля импорта из Ирана растет. Более низкое качество компенсируется меньшей стоимостью цинка.

Компания Полимет Инжиниринг в феврале 2020 г. начала реализацию проекта строительства цинкового завода в г. Верхний Уфалей Челябинской области. Запуск цинкового завода мощностью 120 тыс. т металлического цинка запланирован на октябрь 2023 г. Остается надеяться, что ситуация в мире не сильно повлияет на сроки завершения этого проекта.

Производство оцинкованного листа

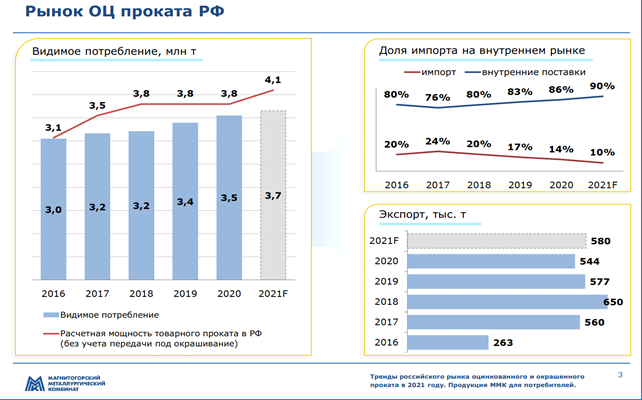

Как изменилась конъюнктура внутреннего рынка после 24.02.2022 г.? Давайте по порядку. В России за последние 20 лет было введено в строй большое количество линий цинкования листа и нанесения полимерного покрытия. Так, например, если производство оцинкованного листа в 2000 г. составляло около 1 млн. т, то сейчас выросло в 3,5 раза и составляет 3,6 — 3,7 млн. т в год (см. рис.1)

Рис.1. Структура рынка оцинкованного проката в РФ, данные ММК)

В сложившихся условиях объявленных санкций следует ожидать сокращения объёмов экспорта оцинкованного листа, но вместе с тем проблемы с платежами за рубеж и нарушение традиционных логистических маршрутов (которое началось ещё в период пандемии) приведут также и к сокращению поставок импортного проката (см. рис. 2. Структура экспорта проката с покрытием, данные Северстали)

Рис.2. Структура экспорта проката с покрытием

Структура отечественного рынка оцинкованного проката отличается от европейского тем, что основным потребителем является строительная отрасль. Объемы автолиста не велики (около 15% от общего объема) и в основном поставлялись заводам на территории РФ.

Строительная отрасль является не только основным потребителем оцинкованного проката, но и всей черной металлургии в целом. В период пандемии COVID-19, строительная отрасль получила мощную поддержку со стороны государства в виде целевых инвестиционных программ и национальных проектов. Снижение внутренних цен на металлопрокат даст дополнительный толчок спросу на стальной оцинкованный лист в строительстве. Однако, не секрет, что огромная доля инвестиций в строительную отрасль приходила из зарубежных оффшоров, и сейчас многие проекты заморожены.

Постоянно осваиваются новые виды продукции, что обеспечивает хороший спрос как на оцинкованную сталь, так и на сталь с полимерным покрытием. Из последних тенденций следует отметить активное изучение комбинатами возможности использования новых сплавов для антикоррозионной защиты с более высоким содержанием алюминия или на основе системы цинк-магний-алюминий. Эти сплавы имеют более высокую коррозионную стойкость, содержат меньше дорого цинка, а получающееся покрытие легче и тоньше. Однако, их внедрение требует внесения серьезных изменений в технологию цинкования и, видимо, начало производства проката с таким покрытием будет отложено. А ведь ещё придется переориентировать объемы поставок с западных стран на внутренний и азиатские рынки.

Вопросы эксплуатации оборудования и технической поддержки. Закупка расходных материалов и комплектующих

К негативным факторам, которые могут повлиять на ситуацию, следует отнести недостаток импортных запасных частей и комплектующих, т.к. все линии цинкования листа и нанесения полимерного покрытия — импортные. Следует помнить, что АГНЦ — достаточно сложные технологические комплексы, и от согласованной и правильной работы каждого элемента системы зависит качество получаемой продукции. Поэтому обеспечение запчастями действующего оборудования АГНЦ, а линии окраски лакокрасочными материалами — промышленной химией и пленками — является сложной и очень важной задачей.

Конечно, многие комплектующие и расходные материалы, которые поставлялись западными компаниями, производятся в КНР, но эти китайские компании нужно ещё найти. Усложнение и удлинение логистических цепочек, переход на расчеты в национальных валютах и дезорганизованная система платежей – всё это негативно скажется на бесперебойной работе российских комбинатов. Времени на поиск новых контрагентов недостаточно, и на период перезаключения договоров и поиска новых зарубежных и/или отечественных поставщиков часть линий была остановлена на ремонт и профилактику.

Таким образом, следует признать, что ситуация на рынке оцинкованного и окрашенного листа — самая сложная, но не безнадежная. Вероятно, что традиционный сезонный рост строительного сектора сможет улучшить сбыт оцинкованного и окрашенного проката, и, объединив усилия, производители смогут решить все свои проблемы, но это станет ясно только осенью.

Горячее цинкование металлоконструкций

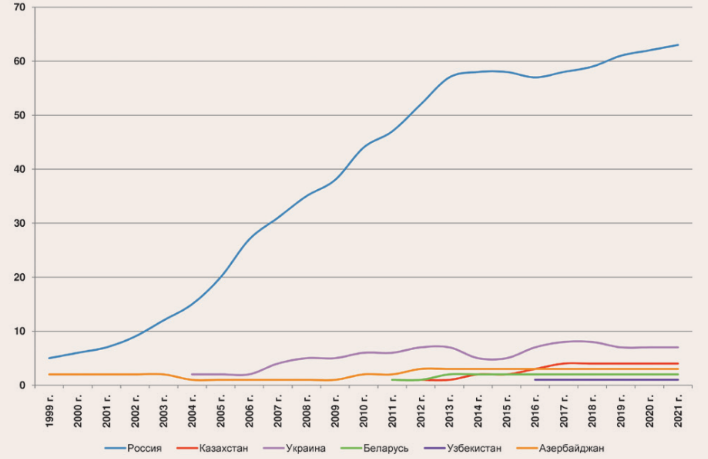

Если говорить об отрасли горячего цинкования металлоконструкций, то она появилась 20 лет назад практически «с нуля». За это время построено более 50 новых заводов — это современные линии, обеспечивающие производство высококачественной продукции с соблюдением всех экологических норм и правил. Степень концентрации производств по федеральным округам различна. Наиболее развитыми регионами в этом отношении являются Центральный, Приволжский и Уральский федеральные округа, суммарно на три вышеперечисленных ФО в настоящее время приходится около 70% от общего объема производственных мощностей ГЦ по РФ (см. рис.3)

Рис.3. Динамика строительства заводов горячего цинкования в РФ и СНГ (НКП «ЦРЦ»)

Горячее цинкование стальных изделий оказалось очень востребованным у нас в стране. В начале 2000 гг. с появлением первых крупных заводов такие заказчики, как РЖД и энергетики поняли, что сравнительно небольшие расходы на горячее цинкование экономят огромные средства на ремонт и обслуживание металлических изделий. Развитие сети автомобильных дорог также обеспечило молодую отрасль заказами, ведь автодорожное строительство не прекращалось даже и в условиях жесткого карантина в 2019-2020 гг.

На западных рынках в общем объеме рынка горячецинковых конструкций среди заказчиков лидирует строительная отрасль (60-65%). У нас строители занимают в лучшем случае второе, а то и третье место после энергетиков и автодорожников (около 2/3 потребления общего объема оцинкованных конструкций). Доля строительной отрасли в общей структуре рынка горячего цинкования в РФ не превышает 25-30%.

Сейчас в стране идет реализация программы «Развитие федеральной магистральной сети» по нацпроекту «Безопасные качественные дороги». Развитию инфраструктуры уделяется большое внимание во всех «42 Стратегических инициативах», принятых в 2021 г. Как недавно заявил министр транспорта Российской Федерации В. Савельев, в России в 2022 г. будет построено и реконструировано 228 км федеральных и 1598 км региональных автомобильных дорог, отремонтируют, в том числе капитально, 6,5 тыс. км федеральных и 16,8 тыс. км региональных трасс.

Усилия правительства РФ по развитию городской и транспортной инфраструктуры, реализуемые в последнее время, обеспечивают устойчивый спрос на оцинкованный прокат. Общеизвестно, что инфраструктурные проекты обладают мощнейшим мультипликационным эффектом развития, что служит важнейшим драйвером роста экономики страны.

Высокие цены на цинк и его дефицит на внутреннем рынке хоть и создают определённые сложности и ведут к удорожанию стоимости услуг, но на общем фоне рост цен не выбивается из общей ситуации в стране.

Поэтому рынок горячего цинкования в ближайшее время может и не показать традиционный 10-15% рост в конце года, но как минимум сохранит свои позиции.

Изменения конъюнктуры внутреннего рынка после 24.02.22 г.

Технология горячего цинкования металлоконструкций во много раз проще, чем производство сталей с покрытиями, и практически не зависит от импортных комплектующих. Основным элементом линии цинкования металлоконструкций, требующим замены, является ванна (по сути — тигель, в котором находится расплавленный цинк). Её надо менять каждые 7-8 лет. У наших заводов основной поставщик ванн – германская компания W.Pilling, которая в настоящий момент решает вопросы логистики и платежей для обеспечения своей продукцией российских партнеров. Единственным препятствием может стать получение разрешительных документов от немецкого департамента BAFA на проведение экспортных сделок.

В большинстве своем компании-поставщики линий не отказываются от помощи российским цинковальщикам и готовы к сотрудничеству. Ситуация с поставками химреактивов и добавок тоже далеко не критическая, т.к. на отечественном рынке можно найти аналоги и замену.

В долгосрочной перспективе развитие российского рынка горячего цинкования будет демонстрировать устойчивый рост.

В заключение следует отметить, что ставка на то, что «западные партнеры» нам всё поставят и продадут, провалилась и теперь придется исправлять ошибки 1990-2000 гг., когда были уничтожены целые отрасли промышленности, и прикладывать серьезные усилия для решения всего комплекса проблем, стоящих перед отечественной экономикой.